ÕŠŌŠĢšūCšÏíŋīĢŽ10Ô·ÝäčFÐÐIPMIÖļĩģöŽFŧØÅŊĢŽï@ĘūģöÐÐIÕûówÐÎÝÓÐËųļÄÉÆĢŽĶøČäĘÐÐÅÐÄĒÐÎģÉĖáÕņŨũÓÃĄĢŋž]ĩ―ÄÏąąrēîÝ^īóŌÔž°ÆÚŽFīó·ųŲNËŪĢŽąąēÄÄÏÏÂÁĶķČžÓīóĒĶÄÏ·―ĘÐöđĐŠÐÎģÉšÁĶĄĢēŧß^ŪĮ°ÉįþėīæĖÓÚvĘ·ĩÍÎŧĄĒäSėīæŌēÝ^Į°ÆÚÃũï@ÏûŧŊĢŽĩÍėīæĶärĩÄÖ§ÎŌĀČŧÃũï@ĄĢîAÓķĖÆÚøČärČÔĒÐĄ·ųąPÕûß\ÐÐĄĢ

ąūÖÜĢĻ10ÔÂ24ČÕ-10ÔÂ31ČÕĢĐĢŽÎũąūĄŠĄŠäēÄÖļĩÐĄ·ųēĻÓĢŽÏČĩøšóqĢŽÖÜÎåĘÕÔÚ3050ÔŠ/ĢŽÝ^ÉÏÖÜÎåģÖÆ―ĄĢÎũąūÐÂļÉūŽFØ―ŧŌŨÆ―Å_ąOyĩÄĩþï@ĘūĢŽąūÖÜøČärÐĄ·ųąPÕûĄĢ―ØÖđ10ÔÂ31ČÕĢŽČŦø61ÖũŌŠĘÐö25mmŌļņČýžÂÝžyäÆ―ūųrļņé3073ÔŠ/ĢŽÝ^ÉÏÖÜÎåÏÂĩø2ÔŠ/ĄĢČA|

^ÓōšžÖÝĘÐöČýžÂÝžyäīúąíÆ··NŌļņrļņóÔÚ3180ÔŠ/ĢŽŌŧÖÜÉÏq10ÔŠ/ĢŧČAÄÏ

^ÓōVÖÝĘÐöÂÝžyäīúąíÆ··NŌļņrļņóÔÚ3280ÔŠ/ĢŽŌŧÖÜģÖÆ―ĢŧČAąą

^ÓōąąūĐĘÐöÂÝžyäīúąíÆ··NŌļņrļņĘÕÔÚ2790ÔŠ/ĢŽŌŧÖÜÏÂĩø60ÔŠ/ĢŧÎũÄÏģÉķžĘÐöÂÝžyäīúąíÆ··NŌļņrļņĘÕÔÚ3140ÔŠ/ĢŽŌŧÖÜÉÏq10ÔŠ/ĢŧČAÖÐÎähĘÐöÂÝžyäīúąíÆ··NŌļņrļņĘÕÔÚ3210ÔŠ/ĢŽŌŧÖÜģÖÆ―ĄĢ

ÆÚØ·―ÃæĢŽÂÝžyÖũÁĶšÏžsRB1505ąūÖÜŌŧĄĒÖÜķþÐĄ·ųąPÕûĢŽÖÜČýĄĒÖÜËÄßBĀmĀÉýĢŽŨîļßß_ĩ―2620ÔŠ/ĢŽÖÜÎåÓÖģöŽFÃũï@ŧØÂäĄĢŨî―KÖÜÎåRB1505ĘÕąPrļņé2565ÔŠ/ĢŽÝ^ÉÏÖÜÎåÉÏq11ÔŠ/ĄĢąūÖÜRB1505ČÕūųģÉ―ŧÁŋžsé480ČfĘÖĢŽÅcĮ°ŌŧÖÜÏāąČÔöžÓ9ČfĘÖĢŽĘÕąPģÖ}Áŋžsé288ČfĘÖĢŽąČĮ°ŌŧÖÜÔöžÓÁËžs3ČfĘÖĄĢ―üÆÚäēÄÆÚØŋówąíŽFéÏÂĩøÔö}ĢŽÉÏqp}ĩÄūÖÃæĢŽŨīóŋÕî^ÖũÁĶģÖĀmÔö}ĢŽï@ĘūģöĘÐöŋÕî^·ÕúŌĀČŧÏāŪâšņĄĢĩŦÔÚŽFØĘÐöģÖĀmąíŽFÔÍĶĩÄĮérÏÂĢŽÆÚŽFrēîūÓļßēŧÏÂĢŽĶÆÚØrļņŨßÝÐÎģÉĩÄÖ§ÎŨũÓÃŌŅÔ―°lÃũï@ĄĢîAÓķĖÆÚäēÄÆÚØŨßÝČÔĒąPÕûß\ÐÐĄĢ

ąūÖÜäēÄŽFØĄĒÆÚØūųÐĄ·ųąPÕûĢŽÄĮÃīÏÂÖÜŨßÝČįšÎĢŋđŲ·―ÖÆÔėIPMIŨî―üÎåÔÂÐÂĩÍĢŽĩŦäčFIPMIģöŽFÐĄ·ųŧØÅŊĢŽäčFIÐÎÝĘĮ·ņÓÐËųšÃÞDĢŋÏÂÖÜĘÐöÕýĘ―ßMČëAPECþŨhÆÚégĢŽĶđĐÐčÉķËĒÐÎģÉÔõÓĩÄÓ°íĢŋÔÚßMČëąūÆÚūßówÓÕÖŪĮ°ĢŽĘŨÏČßĘĮŌŧÆðŋīŋīÎũąūÐÂļÉūŽFØ―ŧŌŨÆ―Å_ËųąOŋØĩ―ĩÄÏāęPėīæĩþĄĢ

ŌŧĄĒÂÝžyäėīæŋÁŋ·ÖÎö

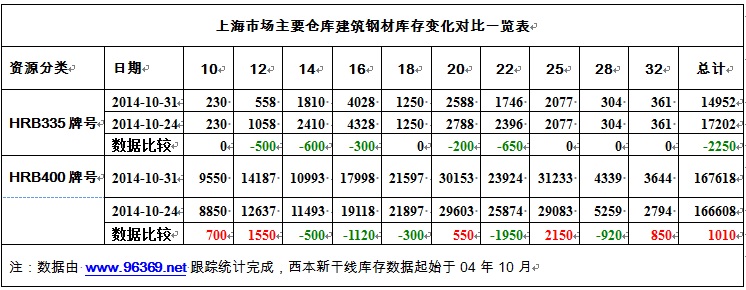

ÎũąūÐÂļÉūŽFØ―ŧŌŨÆ―Å_ąOyĩÄĩþï@ĘūĢŽ2014Äę10ÔÂ31ČÕĢŽÉÏšĢĘÐöÖũŌŠ}ėHRB335ÅÆĖ10-32mmÂÝžyäėīæŋÁŋé14952ĢŽÍŽŋÚ――yÓ·ķúĩþÝ^10ÔÂ24ČÕp}2250ĢŽp}·ųķČ13.08%ĢŧÍŽÆÚĢŽÖũŌŠ}ėHRB400ÅÆĖ10-32mmÂÝžyäėīæŋÁŋé167618ĢŽÍŽŋÚ――yÓ·ķúĩþÝ^10ÔÂ24ČÕÔö}1010ĢŽÔö}·ųķČ0.61%ĄĢūCšÏĩþĢŽąūÆÚûÉÏÂÝžyäŋówp}1240ĢŽp}·ųķČé0.67%ĄĢ

ķþĄĒ·ÖŌļņėīæÁŋ·ÖÎö

ūßówŌļņ―YíŋīĢĻČįÏÂąíĢĐĢĻÎÎŧĢšĢĐ

ČýĄĒŋ―Y·ÖÎö

äčFŽFØ―ŧŌŨÆ―Å_ĄŠĄŠÎũąūÐÂļÉūūCšÏėīæąOyĩþï@ĘūĢšûĘÐÂÝžyäėīæÁŋ―ĩ·ųÚ

ūĢŽŋÁŋé18.26ČfĢŽÝ^ÉÏÖÜÄĐpÉŲ0.12ČfĢŧūēÄ6.76ČfĢŽÝ^ÉÏÖÜÄĐpÉŲ0.38ČfĢŧąPÂÝ2.02ČfĢŽÝ^ÉÏÖÜÄĐÔöžÓ0.01ČfĄĢūCšÏíŋīĢŽąūÆÚûĘÐ―ĻÖþäēÄėīæŋŌÄĢé27.04ČfĢŽÝ^ÉÏÖÜÄĐpÉŲ0.49ČfĄĢ

ąūÖÜûĘÐ―ĻÖþäēÄėīæÂÔÓÐÏÂ―ĩĢŽĘÐöÉÏČýîŲYÔīĩ―ØÓÐËųŅaģäĢŽŌŧĄĒķþîŲYÔīČąØĩÄŽFÏóŌĀČŧ]ÓÐÃũï@ļÄÓ^ĢŽąūÖÜ―KķËÐčĮóÁŋĀ^ĀmÐĄ·ųŧØÂäĢŽÎũąūÐÂļÉūąOyĩÄûūÂÝ―KķËČÕūųēÉŲÁŋhąČŧØÂä6.25%ĄĢŋvÓ^ČŦøĘÐöĢŽąūÆÚČŦø35ÖũŌŠĘÐöÂÝžyäėīæÁŋé425.62Čf ĢŽpÉŲ22.97ČfĢŽp·ųé5.12%ĢŧūēÄėīæÁŋé99.01ČfĢŽpÉŲ5.99ČfĢŽp·ųé5.7%ĄĢķøÄČŦøūēÄĄĒÂÝžyäĄĒáÜ°åūíĄĒĀäÜ°åūíĄĒÖКņ°åÎåīóÆ··NėīæŋÁŋíŋīĢŽąūÆÚČŦøūCšÏėīæŋÁŋé1054.13ČfĢŽpÉŲ35.86ČfĢŽp·ųé3.29%ĄĢŋówíŋīĢŽąūÖÜČŦøäēÄėīæÁŋĀ^ĀmÏÂ―ĩĢŽŋÛģýøcéLžŲÆÚégėīæŧØÉýĩÄŌōËØĢŽŌŅßBĀm33ÖÜģöŽFÏÂ―ĩĢŽĀÛÓ―ĩ·ųß_49.16%ĢŽÝ^ČĨÄęÍŽÆÚÏÂ―ĩ24.03%ĢŽĖÓÚ2009Äę8ÔÂŌÔíŨî―üÎåÄęķāĩÄŨîĩÍËŪÆ―ĄĢ

ÖÐøÎïÁũÅcēÉŲšÏþĄĒøžŌ―yÓūÖ·þÕIÕ{ēéÖÐÐÄ°lēžĩÄ2014Äę10Ô·ÝÖÐøÖÆÔėIēÉŲ―ĀíÖļĩĢĻPMIĢĐé50.8%ĢŽÝ^ÉÏÔÂŧØÂä0.3°Ų·ÖücĢŽéŨî―üÎåÔÂŌÔíĩÄŨîĩÍücĢŽÉúŪaĄĒÐÂÓÎĩČÖũŌŠ·ÖíÖļĩūųÐĄ·ųŧØÂäĄĢÖļĩŧØÂäĢŽÔÚŌŧķĻģĖķČÉÏĘÜøcđ·ÅžŲÓ°íĢŽÍųÄęÍŽÆÚŌēķāÓÐÏÂ―ĩĄĢŋĩÄíŋīĢŽÖũŌŠÖļËČÔĖÔÚšÏĀí

^égĢŽŨßÝÝ^é

fÕ{ĢŽ·īÓģŪĮ°―úß\ÐÐŧųąūÕýģĢĄĢÖÐÎïÂäčFÎïÁũĢIÎŊTþ°lēžĩÄ10Ô·ÝäčFÐÐIPMIÖļĩé46.0%ĢŽÝ^ÉÏÔÂŧØÉý2.4°Ų·ÖücĄĢÖũŌŠ·ÖíÖļĩŪÖÐĢŽÉúŪaÖļĩĄĒŪaģÉÆ·ėīæÖļĩÏÂ―ĩĢŽÐÂÓÎÖļĩšÍÐÂģöŋÚÓÎÖļĩŧØÉýĄĢŋówíŋīĢŽ―üÆÚäčFÐÐIÕûówÐÎÝÝ^Į°ÆÚÓÐËųļÄÉÆĢŽäĘÐģĘŽFÞDšÃÛEÏóĢŽĩŦäčFÐÐIPMIÖļĩŌŅßBĀmÁųÔÂĖÓÚ50%ĩÄsŋÝūŌÔÏÂĢŽÐÐIū°âķČĩÍÃÔĩÄūÖÃæŌĀČŧÔÚŅÓĀmĄĢ

ŪĮ°ūĐ―ōž―ĩÄŋÕâÖÎĀíŌŅ―ÕýĘ―ßMČëAPECrégĄĢÄ11ÔÂ3ČÕÆðĢŽÓÉhąĢēŋÅÉģöĩÄĘŪķāķ―ēé―MĒÔÚČAąąĩØ

^ßMÐÐŅēēéĢŽÖąÖÁąąūĐAPECþŨh―YĘøĄĢķ―ēéĩÄÖØücĘĮĢŽąąūĐž°ÆäÖÜß

ĩÄļũĘĄĘÐĢŽĘĮ·ņ°īÕÕģÐÖZĩÄÎÛČūpÅÅ·―°ļĢŽąĢÕÏAPECþŨhÆÚégĩÄŋÕâŲ|ÁŋĄĢß@ĘĮĀ^2008ÄęąąūĐWß\þÖŪšóĢŽąąūĐšÍÖÜß

ĘĄĘÐÔŲīÎÂĘÖĢŽēÉČĄŨîļßžeĩÄŋÕâŲ|ÁŋąĢÕÏīëĘĐĄĢīËĮ°ąąūĐÖÜß

ÎåĘĄÖÆķĻÁËŋÕâŲ|ÁŋąĢÕÏ·―°ļĢŽŨũģöAPECþŨhÆÚégŨîĩÍpÅÅ30%ĩÄģÐÖZĄĢîAÓAPECþŨhÆÚégĢŽČAąąĩØ

^äSŪaÁŋĒþģöŽFÝ^Ãũï@ÏÂ―ĩĄĢĩŦÖĩĩÃŨĒŌâĩÄĘĮĢŽąąūĐŨĄ―ĻēŋŌŠĮóĢŽÔÚAPECþŨhÆÚég(11ÔÂ3ČÕÁãrÖÁ11ČÕ)ĢŽČŦĘÐÐÐÕþ

^ÓōČĩÄËųÓÐđĪĩØ(ëUÐÞđĪģĖģýÍâ)ÍĢđĪĢŧĖė―ōĄĒšÓąąĄĒÉ―ÎũĄĒÉ―|ĩČĩØŌēžž°lēžÍĻÖŠĢŽŌŠĮóÖØücŋØÖÆ

^ÓōČĩÄđĪĩØÔÚþŨhÕŲé_ÆÚégÍĢđĪĄĢŌōīËĢŽAPECþŨhĩÄÕŲé_ĢŽĶäčFÐÐIđĐÐčÉķËūųĒŪaÉúĘÕŋsîAÆÚĢŽÄŋĮ°íŋīßëyŌÔī_ķĻđĐ―oßĘĮÐčĮóĘÕŋsĩÄ·ųķČļüīóĢŽîAÓĶÕûówärŨßÝēŧþÐÎģÉĖŦīóÓ°íĄĢ

ūCšÏíŋīĢŽ10Ô·ÝäčFÐÐIPMIÖļĩģöŽFŧØÅŊĢŽï@ĘūģöÐÐIÕûówÐÎÝÓÐËųļÄÉÆĢŽĶøČäĘÐÐÅÐÄĒÐÎģÉĖáÕņŨũÓÃĄĢŋž]ĩ―ÄÏąąrēîÝ^īóŌÔž°ÆÚŽFīó·ųŲNËŪĢŽąąēÄÄÏÏÂÁĶķČžÓīóĒĶÄÏ·―ĘÐöđĐŠÐÎģÉšÁĶĄĢēŧß^ŪĮ°ÉįþėīæĖÓÚvĘ·ĩÍÎŧĄĒäSėīæŌēÝ^Į°ÆÚÃũï@ÏûŧŊĢŽĩÍėīæĶärĩÄÖ§ÎŌĀČŧÃũï@ĄĢîAÓķĖÆÚøČärČÔĒÐĄ·ųąPÕûß\ÐÐĄĢ[ÎÄ]ÎũąūÐÂļÉūĖØŅûŨŦļåČË ÎåÔĀwí

ÃâØÂÃũĢšąūÎÄHīúąíŨũÕßąūČËÓ^ücĢŽHđĐ

ĒŋžĄĢ